Anthony Toupin

Senior Research Analyst - Global Investment Research

Les annonces d’investissements astronomiques dans l'intelligence artificielle (IA) ont dominé l'année 2025, faisant planer le spectre d'une bulle spéculative sur le secteur technologique. Pourtant, notre analyse nuance ce risque alors que les perspectives restent constructives pour les géants de l'infrastructure numérique et les fournisseurs de semi-conducteurs. La clé pour les investisseurs restera la sélectivité, en privilégiant la solidité financière et les opportunités de croissance réalistes aux simples effets d'annonce.

L’année 2025 aura été marquée par de multiples rebondissements du secteur technologique, tout particulièrement sur la thématique de l’Intelligence Artificielle (IA). Dès janvier, l’annonce de l’introduction d’un modèle d’IA chinois à bas coûts, DeepSeek, a bouleversé l’écosystème occidental, soulevant des questions sur le réel retour sur investissements réalisé par les hyperscalers (grandes sociétés du Cloud). Alors que le marché a d’abord accueilli cette nouvelle négativement, l’effet DeepSeek n’aura été que de courte durée.

Son arrivée aura finalement été un catalyseur positif pour la thématique de l’IA, à l’image du paradoxe de Jevons : des coûts de développement plus bas augmenteront naturellement l’adoption de l’IA à terme, comme ce fut le cas à la fin du XIXe siècle, quand l’introduction d’une machine à vapeur plus économe en charbon a paradoxalement décuplé la consommation de ce dernier en entraînant l’adoption généralisée de telles machines.

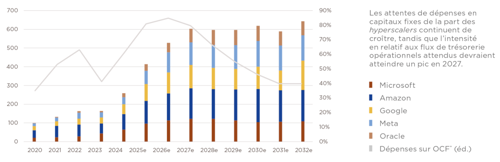

Cette crainte de courte durée n’aura ainsi pas remis en cause la trajectoire haussière des attentes de dépenses en capitaux fixes de la part des hyperscalers, ces derniers semblant davantage préoccupés par la perspective de perdre du terrain face à la concurrence que par l'objectif d’un retour sur investissement à court terme. À ce titre, alors que le consensus de marché tablait en 2024 sur des prévisions de dépenses de capitaux fixes par les géants du Cloud entre 2025 et 2027 de l’ordre de 620 milliards de dollars (soit 12% de leurs revenus attendus sur la période), les attentes sont désormais passées à 1 700 milliards de dollars, pour près de 30% des revenus attendus.

Graphique 1 — Dépenses attendues par an en capitaux fixes par hyperscaler, et en relatif aux flux de trésorerie opérationnels (période 2020 – 2032e)

Montant en milliards de dollars

*OCF : flux de trésorerie opérationnels

Sources : Edmond de Rothschild, Bloomberg.

Cette forte hausse des attentes de dépenses en capitaux fixes s’est traduite par une appréciation marquée des cours de bourse des fournisseurs de technologies hardware (matériel) de l’IA, notamment les valeurs de semi-conducteurs. Ces dernières affichent une nouvelle fois une surperformance en 2025 : le SOX, indice global des valeurs de semi-conducteurs, surperforme de 22% le MSCI World à fin novembre (+42% contre +20% en dollars). En outre, ce secteur qui, historiquement, représentait 2% à 4% du S&P 500 pendant 20 ans, est passé sur les seules trois dernières années à 14% de l’indice.

Les valeurs de semi-conducteurs, identifiées comme les bénéficiaires immédiats de ces dépenses en capitaux, continuent ainsi de profiter de cette hausse continue des dépenses attendues dans une logique de « fournisseurs de matériel » pour doper la montée en puissance de l’IA, quel qu’en soit le retour sur investissement pour les hyperscalers à plus long terme. Nvidia, le leader actuel des processeurs graphiques pour l’IA, a même récemment dévoilé s’attendre à des dépenses en capitaux fixes pour l’IA atteignant plus de 3 000 milliards de dollars par an d’ici 2030, levant de ce fait des questions sur un environnement « d’hyper-dépenses » et donc de potentielle formation de bulle de marché autour de la thématique de l’IA.

Graphique 2 — Poids des semi-conducteurs au sein du S&P 500, par rapport à l’évolution des attentes de bénéfices par action du secteur, en relatif à celles de l’indice

Sources : Edmond de Rothschild, Bloomberg.

Une course aux dépenses en accélération, au-delà des hyperscalers.

Cette tendance s’est exacerbée récemment à la suite de plusieurs annonces de partenariats entre plusieurs géants technologiques visant à développer des capacités additionnelles de centres de données pour IA, avec comme dénominateur commun OpenAI, l’auteur de ChatGPT.

Au moment où est écrit cet article, OpenAI serait engagé pour le

financement de plus de 1 500 milliards de dollars de capacités de centres de données et d’infrastructure Cloud, soit 26 GW de capacités d’IA, s’ajoutant à un objectif de 10 GW dans le cadre du projet Stargate annoncé en début d’année. Ces engagements représentent presque quatre fois la consommation de pointe de la ville de New-York. Ceci dans un contexte où OpenAI devrait réaliser moins de 20 milliards de revenus en 2026 et a indiqué ne pas s’attendre à être profitable avant 2029. Au-delà de ces montants faramineux, les craintes principales évoluent notamment sur la circularité croissante de ces financements : OpenAI devra-t-il financer les achats de puces Nvidia, AMD, Broadcom, etc. par le biais des financements de Nvidia, AMD et autres de ses propres fournisseurs, ou existe-t-il d’autres moyens pour OpenAI de financer ces engagements massifs de capacités de centres de données ?