Hervé Prettre

Head of Global Investment Research

L’année 2025 a été marquée par une hausse notable des indices actions, mais aussi par une performance particulière avec une concentration extrême sur quelques grands titres. Si certains éléments laissent penser que les dynamiques de 2024 et 2025 pourraient se poursuivre en 2026, de nouvelles opportunités et menaces devraient également survenir. Les investisseurs avec un horizon de long terme pourraient profiter d’éventuelles faiblesses pour renforcer leurs positions.

2025 : Une année profitable, mais singulière pour les actions

. Aux États-Unis, au moment de la rédaction de ce document, le S&P 500 affiche une performance à deux chiffres, propulsée par une politique tarifaire apaisée, des bénéfices solides et un environnement de baisse de taux. Environ deux tiers de la performance annuelle du S&P 500 en 2025 est liée aux dix plus grands titres, lesquels représentent en outre près des deux tiers de la croissance des bénéfices de l’indice, particulièrement les titres technologiques exposés à l’intelligence artificielle (IA). Le rôle moteur de l’IA et certaines valorisations élevées font en revanche craindre la formation d’une bulle spéculative fin 2025.

. En Europe, le marché a connu une surperformance importante en début d’année, dopée par les plans de relance de la défense européenne ReArmEU et le programme allemand d’infrastructures, ainsi que par les sorties de capitaux du marché américain faisant suite à la politique erratique de Donald Trump. Ceci a eu un effet majeur sur les sociétés cotées européennes, sachant que des sorties d’un marché américain capitalisé à hauteur de 60 000 milliards de dollars pour se porter sur un marché européen valorisé à 12 000 milliards d’euros ont mathématiquement un impact considérable. Cependant, après les revirements de Donald Trump sur les droits de douane, des bénéfices et perspectives exceptionnelles sur les titres du secteur technologique américain et la vigueur de l’euro ponctionnant les bénéfices des firmes européennes, les marchés européens n’ont pas encore retrouvé leur sommet de mars 2025, sous performant le marché américain depuis la reprise d’avril.

. La Chine, frein des marchés émergents depuis 2021, se révèle être un moteur en 2025. La politique visant à enrayer la déflation chinoise, ainsi que diverses mesures de relance de Pékin et l’apaisement des relations avec les États-Unis ont en effet dopé les attentes sur ce marché, qui jouit en outre d’une valorisation attrayante.

. Les marchés émergents en général ont vu leur décote importante de début d’année se réduire, là aussi du fait d’une recherche d’actifs hors de l’exceptionnalisme américain et après

l’apaisement tarifaire de Donald Trump, de sorte que les marchés émergents affichent une des meilleures performances depuis début 2025 parmi les grandes zones économiques.

Que pouvons-nous attendre de 2026 ?

. Le marché américain bénéficie toujours de vents favorables, parmi lesquels les attentes de trois à quatre baisses de taux en 2026, la résilience de la croissance économique notamment grâce aux baisses d’impôts de Donald Trump, la dynamique des investissements en IA toujours en accélération ou encore des perspectives de déréglementation. Néanmoins, les valorisations du marché sont devenues élevées, le consensus est déjà très optimiste et le leadership de l’IA est appelé à décélérer à l’avenir. À ce titre, les perspectives de ventes des hyperscalers1 et des sociétés de semi-conducteurs sont attendues avec anxiété avant chaque publication de bénéfices pour savoir si la dynamique de l’IA s’accélère toujours ou si la plus grande partie du mouvement d’investissement est derrière nous, ce qui constitue historiquement l’un des indicateurs clé du pic d’une bulle. Un sommet dans les attentes de croissance doit habituellement survenir (comme autrefois l’annonce de la normalisation de la croissance des constructions de lignes de chemins de fer, des ventes de transistors, de télévisions, de fibres optiques, etc) mais cela pourrait n'arriver qu’en 2026 ou plus tard. Si la dynamique de l’IA semble se poursuivre pour le moment, elle ne pourra pas durer éternellement. En outre, une concentration si restrictive de la performance sur un nombre très limité de titres est traditionnellement appelée à s’inverser. Il est donc judicieux à ce stade de conserver ses positions dans le secteur de la technologie pour 2026, tout en élargissant son intérêt à d’autres secteurs, comme la santé ou les industrielles, qui bénéficient d’une reprise dynamique et de valorisations plus modérées.

. Le marché européen attend un relais de croissance, qui devrait se manifester soit par un euro plus faible, soit par une croissance domestique plus forte, soit les deux. Nos prévisions de changes tablent sur un dollar en hausse légère, mais a priori pas suffisante pour doper les bénéfices de manière notable. La croissance économique devrait être soutenue par la mise en application du plan allemand d’infrastructures, mais pourrait être réduite par les incertitudes liées à l’avenir politique français. Néanmoins, de nombreuses sociétés ont effectué des restructurations et partent d’estimations de bénéfices en croissance nulle en 2025, si bien que les bénéfices européens pourraient rebondir de 10% ou plus en 2026. Ceci pourrait raviver l’attrait des investisseurs pour les actifs européens, notamment les financières et les industrielles profitant des plans de relance.

. Le marché chinois et les marchés émergents restent aussi faiblement valorisés, bien que ces valorisations aient légèrement augmenté par rapport au début de l'année 2025. Leur dynamique pourrait se poursuivre, mais nécessite un relais car l’argument de faible valorisation, principal déterminant de leur performance 2025, n’est plus aussi saillant aujourd’hui. Des politiques de relance de la Chine, et potentiellement une moindre déflation, pourraient agir comme catalyseurs.

Des pics de volatilité sont probables, à l’instar de l’épisode d’avril 2025. Le président Trump a présenté début avril une liste de tarifs douaniers jugés arbitraires et prohibitifs, ce qui a rapidement entraîné une chute massive des actions de plus de 12%, chute cependant vite enrayée, de sorte qu’il convenait en avril 2025 de rester investi. Des événements suscitant la crainte sont toujours possibles au vu de la fragmentation du monde, des méthodes du président Trump, des risques politiques en Europe et du contexte géopolitique global. Pour les investisseurs de moyen et long terme, il est démontré que maintenir les investissements sur la durée permet d’obtenir du rendement sur les marchés actions.

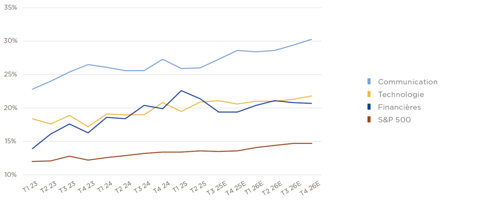

Graphique 1 — Marges bénéficiaires attendues pour les sociétés du S&P 500 et pour quelques secteurs

Marge opérationnelle en pourcentage du chiffre d'affaire, par trimestre

Source : Edmond de Rothschild, Bloomberg

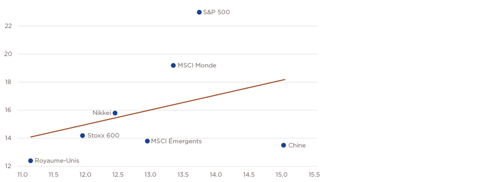

Graphique 2 — Croissance des bénéfices estimée et ratio cours-bénéfices pour 2026

Source : Edmond de Rothschild, Bloomberg

Quels secteurs privilégier en 2026 ?

La diversification est fondamentale, entre des secteurs faiblement valorisés esquissant une stabilisation (ex : santé), d'autres profitant d’une dynamique portée par les flux d’investissement (ex : technologie) ou certains secteurs ayant des fondamentaux solides. C’est le cas des industrielles, qui bénéficient des plans de relance européens, de la volonté de réindustrialisation de Donald Trump, de la baisse de la déflation en Chine et de la baisse du risque commercial global, mais aussi des financières (meilleure croissance européenne, perspective d’union des capitaux en Europe, déréglementation aux États-Unis).

2025 devait être différente de 2024. Ce ne fut pas le cas aux États-Unis, où la mainmise de quelques grands groupes a encore dominé le marché, mais où la performance 2025 des marchés a été bien différente en Europe et en Chine. 2026 devrait être différente de 2025, tout en offrant des dynamiques semblables. Parmi les communs dénominateurs qui devraient se poursuivre, nous notons la surperformance des grands groupes, particulièrement aux États-Unis et en Chine, proches du gouvernement, capables de gagner en parts de marché et avec des moyens supérieurs pour investir, notamment dans l’IA. En Europe, le destin des grands groupes dépendra davantage de l’euro et du commerce mondial. Quoi qu’il en soit, la focalisation de Donald Trump sur le niveau du S&P 500, la faible valorisation des marchés de l’Europe et de la Chine et le niveau de l’épargne des Européens et des Chinois (ainsi que les baisses d’impôts aux États-Unis qui profitent aux plus aisés qui sont les plus grands investisseurs en actions US) pourraient agir comme des filets de sécurité en cas de chutes massives des cours.

2026 pourrait également connaître son lot de surprises :

. Donald Trump imposera-t-il de nouveaux tarifs douaniers si la Chine ne suit pas ses injonctions ? Engagera-t-il un conflit pour chasser Nicolas Maduro du pouvoir au Vénézuéla ?

. Le futur Président de la Réserve fédérale américaine sera-t-il pris au sérieux par les marchés ?

. La surenchère des investissements dans l’IA va-t-elle se poursuivre ?

. Aura-t-on une paix en Ukraine ?

. L’Allemagne libèrera-t-elle les investissements promis dès le début de 2026 ?

. Jordan Bardella deviendra-t-il le Premier ministre ou le Président de la France ?

La liste est hélas non exhaustive et de nombreux soubresauts sont à attendre, sources d’inquiétudes et de volatilité, mais aussi d’opportunités pour l’investisseur bien informé.

1 Un hyperscaler est un fournisseur de services informatiques, qui exploite des centres de données à très grande échelle pour proposer des services de cloud computing et de gestion de données. Il s’agit des géants du Cloud tels que Amazon, Google, Microsoft, Alibaba, etc.