Rami Boustany

Head of Fixed Income Credit Research - Global Investment Research

Dieter Van de voorde, CAIA, CQF, IFID

Senior Fixed Income Portfolio Manager

Les spreads1 de crédit obligataires sont en baisse depuis trois ans, ce qui invite aujourd’hui à réévaluer l'attrait de cette classe d'actifs. Bien que la faiblesse des spreads rende la valorisation des obligations vulnérable à toute augmentation de l’aversion au risque, les rendements absolus restent supérieurs à leur moyenne historique sur dix ans, offrant ainsi des opportunités de portage intéressantes, grâce à des taux d’intérêt qui demeurent relativement élevés aux États-Unis et en Europe.

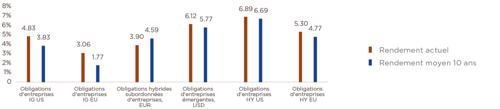

Les obligations investment grade américaines et européennes affichent des rendements respectifs de 4,83% et 3,06%, contre des moyennes de 4,35% et 2,65% sur les cinq dernières années. Les obligations à haut rendement (high yield) et celles d’entreprises des marchés émergents présentent actuellement des rendements inférieurs de 20 à 50 points de base à leur moyenne sur cinq ans, mais restent supérieurs à leur moyenne décennale.

Graphique 1 — Rendement actuel comparé au rendement moyen sur 10 ans pour les différents segments obligataires, en pourcentage

Source : Edmond de Rothschild, Bloomberg au 07.11.2025

Ce niveau de spreads reflète une stabilisation des taux de défaut à des niveaux bas ces dernières années, sans anticipation d’augmentation notable à l’échelle mondiale. Ceci s’explique par la résilience de l’économie mondiale, la croissance des bénéfices des entreprises et la solidité relative de leurs bilans. Alors que l’inflation se rapproche des cibles des banques centrales aux États-Unis et en Europe, à la suite des resserrements monétaires engagés par la Réserve fédérale et la Banque centrale européenne (BCE) en 2024, les déficits budgétaires gouvernementaux et la hausse de la dette souveraine augmentent le risque de pentification des courbes de taux, facteur susceptible de provoquer de la volatilité dans cette classe d’actifs.

Segment investment grade

Dans ce segment, la préférence va aux entreprises de grande taille, dotées d’une position concurrentielle robuste, d’une rentabilité stable et d’une bonne capacité de génération de flux de trésorerie.

En parallèle, nous réalisons des incursions sélectives dans des secteurs encore en creux de cycle économique afin de capter des spreads plus intéressants. Par exemple, certains secteurs offrent des rendements attractifs :

. Les constructeurs automobiles de premier rang, avec bilans solides, forte liquidité et plans crédibles de redressement pour retrouver de la compétitivité en termes de gamme de modèles et de structure des coûts.

. Les entreprises chimiques avec indicateurs de crédit solides, activités diversifiées et production partiellement localisée dans des régions à coûts énergétiques et matières premières inférieurs à ceux de l’Europe, comme aux États-Unis. Nous restons prudents sur les crédits risquant un déclassement en high yield.

. Les entreprises de télécommunications proposant une offre diversifiée à leurs clients, de vastes parts de marché et des indicateurs de crédit stables malgré des investissements élevés.

. Les secteurs où l’endettement est élevé mais soutenable grâce à une forte rentabilité et une bonne visibilité des bénéfices, souvent garantis par une réglementation favorable ou des contrats à long terme : infrastructures (concessions autoroutières, aéroports, tours de télécommunication), immobilier, services aux collectivités (distribution et transport de gaz et d'électricité), génération d’électricité et énergies renouvelables.

Les grandes banques systémiques européennes et américaines restent attractives en investment grade, offrant des rendements élevés malgré leur forte capitalisation. La prime de risque reflète une structure de capital complexe, associée à des obligations avec clauses bail-in permettant un renflouement interne sans assistance extérieure.

Marchés émergents

Les entreprises des marchés émergents suivent la tendance générale du marché obligataire, avec des ratios de crédit relativement solides, bien que les spreads soient historiquement bas. Ce segment peut être intégré dans les portefeuilles pour améliorer rendement et diversification, sous réserve d’une tolérance au risque plus élevée. En raison des disparités économiques et politiques parmi les marchés émergents et entre ceux-ci et les marchés développés, la sélection obligataire doit être rigoureuse. Les critères applicables aux entreprises investment grade dans les marchés développés sont également valables ici, avec une attention supplémentaire à certains points clés :

. Risque de change faible ou structure de coûts principalement en monnaie locale tendant à se déprécier, associée à des revenus élevés en devises fortes.

. Capacité à répercuter l’inflation.

. Fondamentaux solides indépendants d’un éventuel soutien étatique.

. Activités dans des secteurs stratégiques pour leur pays.

Les secteurs privilégiés comprennent ainsi :

. Les entreprises publiques monopolisant l’extraction de matières premières (compagnies pétrolières intégrées, mines de fer, or, phosphate) en Amérique latine, Asie centrale ou Afrique du Nord.

. Les services aux collectivités, notamment distribution et transport d’électricité, bénéficiant d’une réglementation favorable et de positions solides, principalement dans la péninsule arabique, mais aussi en Europe de l’Est et Amérique latine.

. Les entreprises exportatrices, sauf dans les marchés où la monnaie locale s’apprécie en termes réels (Turquie), ou grandes multinationales. Ces entreprises opèrent dans le ciment, l’aérospatiale, les compagnies aériennes ou les opérateurs portuaires.

. Les banques systémiques à l’échelle nationale.

. Les sociétés immobilières avec bilans sains dans les pays du Golfe.

Segment des obligations « hybrides » subordonnées

Ce segment offre également des opportunités de portage mais avec des instruments complexes. Leur rendement est supérieur aux obligations de premier rang (+60 points de base en dollar et +90 en euro), justifié par un niveau de risque plus élevé :

. Ces instruments sont subordonnés, ce qui réduit considérablement la valeur résiduelle en cas de défaut.

. Les coupons peuvent être différés.

. Leur maturité effective est incertaine, mais les émetteurs disposent de plusieurs dates de rappel possibles.

Ces obligations hybrides sont généralement émises par des entreprises au modèle d’affaires défensif, occupant des positions monopolistiques (distribution et transport d’électricité et de gaz), soumises à une réglementation et à des contrats à long terme garantissant le recouvrement des investissements et l’indemnisation contre la volatilité des prix des matières premières dans le midstream (oléoducs, gazoducs). Elles couvrent aussi les secteurs de la génération électrique, des projets d’énergies renouvelables, des télécommunications et des compagnies pétrolières intégrées aux positions dominantes dans des environnements concurrentiels rationnels.

Segment high yield

Pour les investisseurs tolérants au risque, une exposition au segment high yield permet d’améliorer les rendements des portefeuilles. Ici, les spreads sont également serrés, avec des indicateurs de crédit plus solides qu’au cours des cinq dernières années, mais la qualité des bilans et performances opérationnelles sont moins homogènes que dans l’investment grade, imposant une stricte sélectivité. Dans le segment européen high yield, les domaines d’intérêt couvrent :

. Les équipementiers automobiles, confrontés à des coûts énergétiques élevés, au ralentissement des ventes de voitures électriques en Europe et à la perte de parts de marché en Chine. Nous nous concentrons sur les équipementiers français ayant réussi à réduire leurs coûts, repositionner leurs activités et maintenir des indicateurs de crédit soutenables malgré l’absence de croissance des revenus.

. Les télécommunications, où l’endettement est élevé. La préférence va aux acteurs disposant d’une meilleure qualité réseau et d’une forte position concurrentielle liée à la couverture 5G et au développement de la fibre optique, tout en restant prudents envers ceux peinant à inverser la baisse du nombre d’abonnés.

. Les entreprises leaders sur des marchés fragmentés, permettant une croissance par acquisitions fréquentes de concurrents plus petits et des marges supérieures grâce à des synergies cumulées. Ces entreprises opèrent dans la location d’équipements pour la construction ou la génération mobile d’électricité, le traitement des déchets, ou les services d’ingénierie.

Les actifs obligataires contribuent aux performances grâce à un portage encore attractif. Malgré des spreads de crédit faibles et le risque de pentification des courbes de taux, les risques sont atténués par une prévision de taux de défaut contenus.

Graphique 2 — Taux de défaut sur 12 mois glissant pour les entreprises high yield et taux de défaut cumulé sur 5 ans glissants pour les entreprises IG global, en pourcentage du nombre d'émetteurs

Source : Edmond de Rothschild, Moody's

1 Dans ce cas les écarts de crédits obligataires par rapport aux taux souverains jugés sûrs.